前回の続きです。「個人事業の開業・廃業等届出書」を提出することにより,私も晴れて,個人事業主になることができました。あまりにもあっけなさ過ぎて,本当にできているのかが不安でありますが,多分OKなのでしょう。

今回は,「所得税の青色申告承認申請書」について書いていきます。これ,節税のためには絶対に必要です。全く収益化ができていないくせに,節税を考えるのは「鬼に笑われそう」でありますが,まあ良しとしてください。割と私,税金のことなどを考えるのが好きなのです。妙な性癖があると,自分でも思います。

青色申告にすることのメリット

まずは,青色申告にすることのメリットを調べました。特に大きいのは以下の2点でした。

① 青色申告特別控除が受けられる。

10万円,55万円,65万円のどれかの控除が受けられます。所得からその金額を減らすことができるという意味です。今の私であれば,所得0になることでしょう。どの控除額になるかは,簿記方式(帳簿の付け方)によって変わります。

② 純損失の繰越控除

赤字を3年間繰り越すことができます。利益から,必要経費を引きます。引き切れない必要経費(赤字)は,翌年,翌々年に引き継がれます。

もしも利益が上がるようであれば,税金面でかなりのメリットがあります。私の場合ですと,今年はほとんど収益化が望めませんので,②の純損失の繰越控除が来年,再来年と使えるのはありがたいです。(一生使い続けたりして・・・ それも辛いです)

それでは,本題の「所得税の青色申告承認申請書」について見ていきましょう。

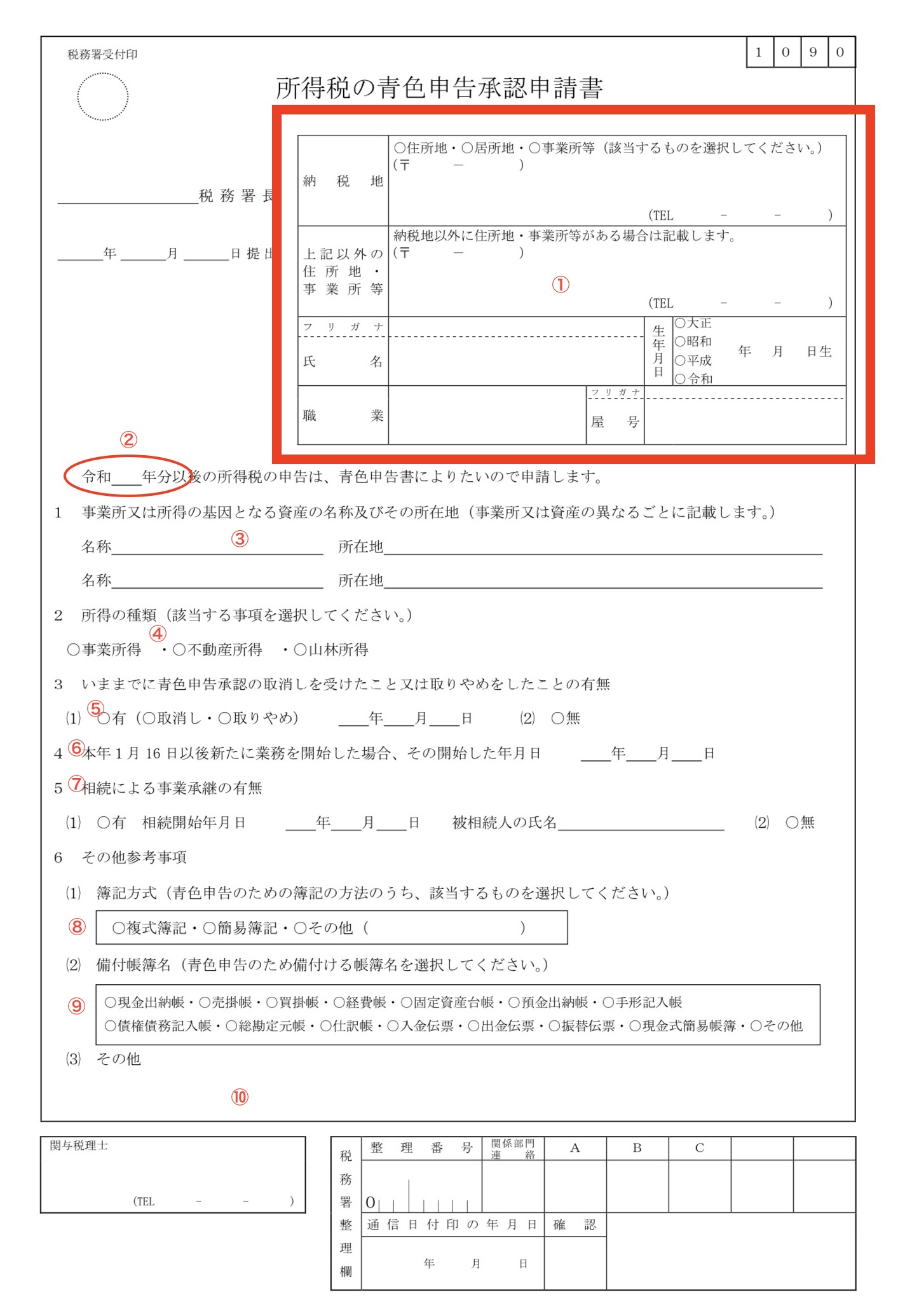

「所得税の青色申告承認申請書」

これが「所得税の青色申告承認申請書」です。調べたことを書いていきます。

私はこれを「開業届」と同時に提出しました。開業届については前回の記事をご覧ください。

以下,解説です。番号は振っておりませんが,最初の税務署長のところは,所轄の税務署を記入してください。

① 開業届に書いたものと同じです。

② 私は今年から始めましたので,令和5年分以降としました。

③ 調べたところ諸説ありましたが,空欄で提出しました。

④ 事業所得にチェックです。

⑤ 取りやめ,取り消しはないので,無しにチェックです。

⑥ 私の「開業は1月11日」でしたので,空欄でした。そうでなければ,記入しましょう。

⑦ 相続ではないので,無しにチェックです。

⑧ ここ重要です。控除額が55万円,もしくは65万円を目指すためには,必ず複式簿記を選んでください。私は帳簿は,会計ソフトを使う予定です。

⑨ ここもややこしいですね。これが分からなくて,結局提出しないという人が多いそうです。よく分かります。取りあえず以下の5つにチェックしてください。

”現金出納帳”,”固定資産台帳”,“預金出納帳”,“総勘定元帳”,“仕訳帳”,の5つです。

訳が分かりませんよね。でも会計ソフトを使って帳簿をつけると,これらの帳簿ができあがるそうです。

⑩ 空欄のままです。

まだ実際に会計ソフトを使っていないので,これ以上のことは分かりません。来年はもっと詳しく書けると思います。ちなみに会計ソフトは、クラウド版が良いようです。私は「MF(マネーフォワード)クラウド会計」を使おうと思っています。

書類提出について

「所得税の青色申告承認申請書」の提出について少々書いておきたいと思います。

① まずは提出期限です。

・その年の3月15日まで。

もしくは

・開業から2ヶ月以内。 であります。

いつでも白色(青色申告でないと言うこと)に戻せます。

取りあえず出しておきましょう。 と言うことで,私も開業届と同時に提出しました。

② 次いで提出方法についてです。

・開業届,青色申告承認申請書,ともに2部ずつ提出します。一部は控えとなります。

この控えは重要です。それぞれの証明書となりますから,必ずもらって,保管しておきましょう。

・提出先は両方とも,所管の税務署となります。

直接持参するか,郵送で送るかの2択です。

郵送の場合は,必ず返信用封筒に切手を貼って同封しましょう。そうしないと控えが送られてきません。控えがないと,それぞれの証明ができませんので,必ず同封してください。

いろいろと調べましたが,ほとんどの参考文献やブログ,YouTubeが郵送を押しておりました。私は税務署まで持参し,その場で控え印を押してもらって,持ち帰りました。

何で郵送を押すのでしょうね。持って行く手間でしょうか。

参考文献

たくさんの参考文献がありました。色々と参考にさせていただきましたが,最終的に採用させていただいたのは,”YouTube 大河内薫のマネテリ学園「【税理士が青色申告申請書を書いてみた】公式記載例は見づらすぎるので、必要最低限の記載を確認!」であります。ありがとうございました。感謝いたします。

P.S 私このような作業,結構好きなんですね。

前からそうじゃないかと感じていましたが,やっぱりそうでした。