本日のニュースで「政府・与党,NISAを拡充することで、最終調整に入る。」ことがアナウンスされました。NISAとは少額投資非課税制度のことです。株式売却や,その配当金に対しては,利益に対して20%ちょっとの税金がかかります。NISAはその売却益や配当金を非課税とする制度であります。

NISAには,「つみたてNISA」と「一般NISA」の2種類があります。「つみたて型」は年間40万円までの投資を20年間非課税に,「一般型」は120万円までの投資を5年間非課税にする制度であります。

今までもNISAを拡充しようという話はありましたが,金持ち優遇だという批判があり,実現することはありませんでした。それにしても,年間40万円の投資額を増やすことを金持ち優遇というのですから,日本はどれだけ貧乏な国になったのでしょうか。

今回やっとNISAが拡充されると言うことで,大きな(私にとっては),ニュースになりました。

資産形成

銀行に預けるということ

銀行預金の金利が0.002%です。これがどういうことかというと,100万円を1年間預けると、税引き前の利息は20円、税引き後の利息は16円と言うことです。インフレを考えると銀行に預けているだけでは,文字通り資産が減り続けます。特に最近の物価高騰を見れば明らかです。貯金だけしかしないというのは明らかなリスクです。

もちろんいざというときに本当に役に立つのは,日本円です。そういう意味では銀行預金は絶対に必要です。がしかし,自分の財産が銀行預金しかないというのは,それだけで財産が目減りを続けていると言うことです。

かつてのように銀行預金の金利が5%もあった時代においては,財産を銀行に預けるということは正義でありました。しかしながら現在の0.002%の時代においては,明らかに時代に即していないと断言するに,いささかの躊躇もございません。

この時代,銀行預金に全てを預けるということは,明らかなリスクなのです。

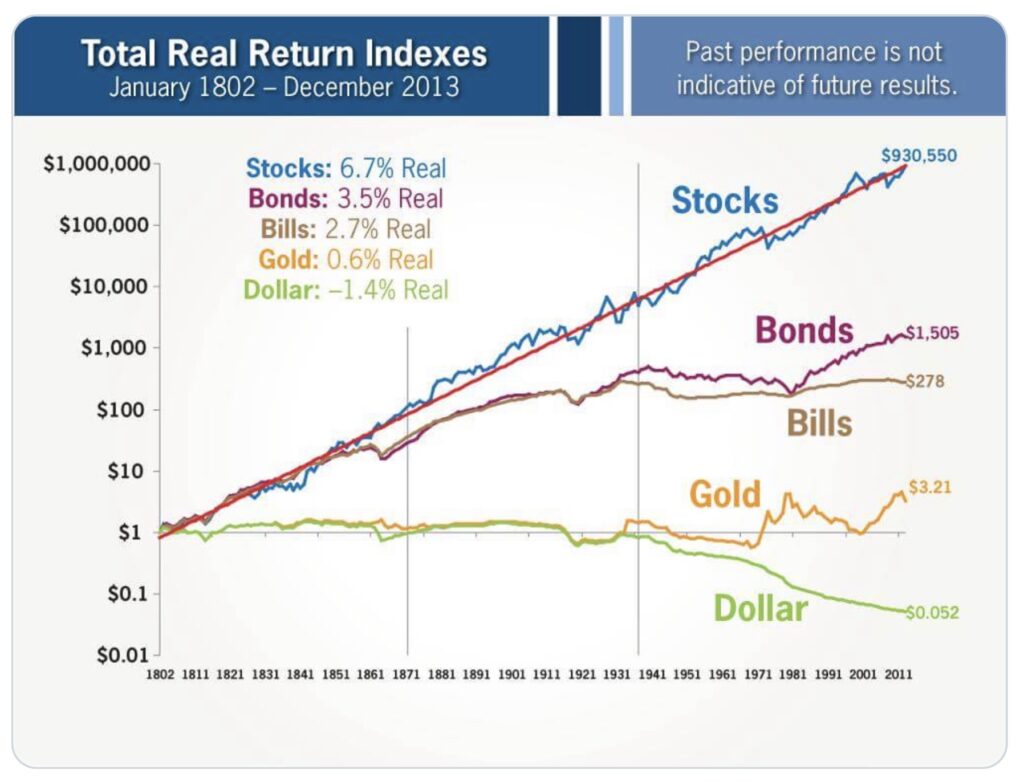

世界の真実 宝の地図

Stocks:米国株式インデックス(配当再投資)

Bonds:長期米国債

Bills :短期米国債

Gold :GOLD (金)

Dollar :米ドル

このグラフが何を表しているかを説明します。

1802年時点でStocks(株式)、Bonds(長期債券)、Bills(短期債券)、Gold(金)、Dollar(米ドル)をそれぞれ1ドル分保有していた場合、

200年後にそれぞれの資産が何ドルになっていたかを示す図になります。

縦の目盛りが対数目盛(10倍)であることに注意です。

1ドルは0.052ドルになっています。およそ20分の1です。インフレが理由です。

それに対して株は93万ドル,文字通り93万倍です。

by ジェレミー・シーゲル

ペンシルべニア大ウォートンスクール教授(金融論)。過去200年の投資商品やS&P500指数の長期リターンを研究するなど、データを基にした緻密な投資分析で知られる。

日本の投資(投機)

日本において,投資と投機は混同されています。これを書き始めるとずいぶんと長くなってしまうので,今後に回したいと思います。 「貯蓄から投資へ」と言われ始めてから少々時間がたちますが,悲しい事実があります。

アベノミクスにより日経平均株価が3倍近く上がっていた中,銀行から投資信託を購入した人々の46%が資金を減らしました。 「金融庁発表より」

日経平均株価とはほぼ日本の株の平均値です(正確には日本を代表する225社の平均です)。

株価平均が3倍に近い上昇を見せる大相場で,銀行が売った投資信託を購入したほぼ半数の人々が損をしたと言うことです。その中で銀行は手数料を手に入れ,利益を上げ続けました。

はっきり言って

「 あ り え ま せ ん ! 」

NISA

NISA(つみたて型)の生い立ち

NISA(少額投資非課税制度)

日本国政府が「貯蓄から投資へ」を旗印に開始した制度であります。株式や投資信託で得た利益や配当金を非課税(本来は20%超の税金が引かれます)とする制度です。

世の中,政府のすることはだめだという風潮もありますが,本当はそうではありません。何とかこの国をよくしたいという思いも感じられます。色々しがらみもあるのでしょうが,これも一つの真実です。その中でNISAは国民のためを思った施策の一つであると考えております。

特につみたて型はそう感じます。私からすればあまりにひどい銀行のやり口(儲け方)に,金融庁が「特に厳選した185本の投資信託のみ」しか扱えないようにしたのが,つみたてNISAであります。

185本でも多すぎて選べませんよね。私のおすすめは次の機会にゆずるとします。自信を持ってお勧めできるのは2本です。ちなみに投資信託の数は5923本ありました(2021年末)。

さて、つみたてNISAでありますが、非課税期間は20年,長期投資にマッチした素晴らしい制度だと思います。がしかし,年間投資可能金額が40万円までしか認められませんでした。この金額をもっと増やそうとする要望は多く寄せられましたが,長らくそれは認められませんでした。

その理由が,投資可能金額が多くなれば、お金持ちが有利になるというものでした。年間40万円を超える投資ができるのはお金持ちだというのです。我が日本はどれだけ貧乏な国になってしまったのでしょう。

一般庶民が資産を形成するには投資しかないというのに。

だって30年間給料は上がらなかったんだもの・・・

退職金に至っては10%以上減少してるんだもの・・・

NISA拡充

最初に戻ります。本日のニュースで「政府・与党,NISAを拡充することで、最終調整に入る。」ことがアナウンスされました。

つみたて型NISA: 積立金額年間40万円,非課税期間20年 → 120万円,期間無期限

一般NISA: 積立金額年間120万円,非課税期間5年 → 240万円,期間無期限(?)

国民の資産形成という意味では,長期投資ができる「つみたて型」が望ましい事を考えると,素晴らしい改革だと思います。

がしかし,岸田総理は違うところで増税を行うことでしょう。(私は現内閣を,岸田大増税内閣と呼んでおります)。

終わりに

庶民が資産を形成するには投資しかないと思います。ただ悲しいことに日本人は投資と税金のことについて,知らない人が多いです。

アベノミクスで株価が3倍近く上昇した大相場で,半数近くの人々が損失を出した銀行の投資信託。銀行もそれによる損失を出していたのならまだしも,手数料で利益を上げていました。

資産形成のためには,「どこで買うべきなのか。何を買うべきなのか。」 それが何よりも大切になってきます。そのためには人は学ぶ必要があります。私も何度か痛い目を見ながら学んできました。そしてまだまだ学びの途中であります。

「どこで買うべきなのか,何を買うべきなのか。いつ買うべきなのか。」一緒に学んで行けたらと思っています。